意大利米兰 -

意大利米兰 - 收入增长(+5.0%的有机增长)和盈利能力提升(利润率14.2%,对比2025年第一季度的13.1%)

变速箱实现同级最佳利润率(20.1%对16.9%,1925年第一季度)

电网有机增长加速(+16.2%)

工业与建筑业本季度表现优异,收入增长(+5.8%),得益于北美(+10%有机增长),数据中心推动

随着数据中心光纤需求推动有机增长(+9.0%),Digital Solutions持续保持积极势头。Channell推动利润率加速至20.6%(比2025年第一季度+7.4个点)

强劲自由现金流 LTM为11.91亿欧元

创新与可持续发展方面进一步进展,新产品和解决方案活力达到29.9%(2025财年28.3%),回收内容提升至23.3%(21.8%,2025财年)

2026财年指导确认

Prysmian首席执行官Massimo Battaini表示:“Prysmian在今年第一季度取得了令人印象深刻的进展。持续的有机增长、利润率提升以及本季度强劲的自由现金流,是2026年进一步成功的起点。

开启年初的地缘政治事件也进一步推动了我们的解决方案在克服最紧迫全球挑战中的核心作用。Prysmian实现能源安全,加速采用成本效益高的清洁发电,同时通过互联互通、电网升级和实现全球范围的电气化,包括高能耗数据中心。

全球对光纤和光纤电缆的需求激增,从数据中心开始,这为我们的数字解决方案业务创造了独特机遇,这得益于我们内部的技术和制造能力——Prysmian是美国为数不多的光纤制造商之一——也是唯一能够同时为数据中心提供数字和能源解决方案的企业。这一强势地位将成为未来增长的平台,包括数据中心内部——这是我们尚未开发的领域。

这个第一季度超出了我们的预期,凸显了我们拥有正确的战略、决心、敏捷性,最重要的是,拥有抓住前方机遇、加速可持续增长并持续为所有利益相关者创造价值所需的人才。”

财务亮点

Prysmian S.p.A.董事会已批准集团2026年第一季度的综合业绩。

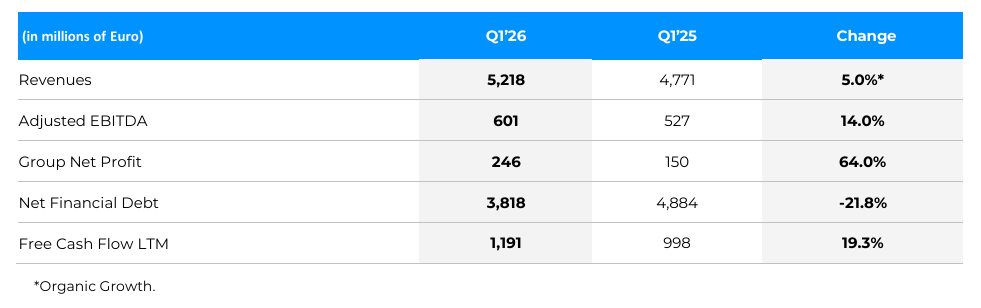

集团收入在2026年第一季度达到52.18亿欧元,较2025年第一季度的47.71亿欧元有所增长(有机增长+5.0%)。

调整后的EBITDA为6.01亿欧元,增长14.0%(2.27亿欧元,2025年第一季度)。外汇(forex)整体影响为3600万欧元。

标准金属价格的整体利润率为14.2%,高于2025年第一季度的13.1%。

输电领域的盈利能力为同类最佳,调整后EBITDA为1.46亿欧元(2.24亿欧元,2025年第一季度),利润率为20.1%(16.9%,25年第一季度)。

电网调整后的EBITDA为1.07亿欧元(1.16亿欧元,125年第一季度),利润率为12.4%,而第一季度为15.2%。

工业与建筑行业调整后EBITDA上升至1.96亿欧元(1.73亿欧元,125季度),利润率较2025年第一季度增加1.4个百分点,达到13.0%。

在专业领域,调整后的EBITDA为6400万欧元(2025年第一季度为7400万欧元),利润率基本稳定在11.1%。

数字解决方案业务持续保持积极势头,调整后EBITDA升至8800万欧元(2025年第一季度为4200万欧元),利润率较2025年第一季度增长7.4个百分点,达到20.6%。

息税折旧摊销前利润(EBITDA)增至5.79亿欧元(2025年第一季度为5.07亿欧元)。

净利润为2.53亿欧元(其中2.46亿欧元归属于集团股东),而2025年第一季度为1.55亿欧元(1.5亿欧元归属于集团股东)。

自由现金流LTM升至11.91亿欧元,较2025财年的1171欧元有所提升。

净金融债务从2025年3月31日的48.84亿欧元降至38.18亿欧元。下降主要反映:

11.91亿欧元的自由现金流由

20.29亿欧元的净现金流由运营活动提供(未计净营运资金变动);

通过净营运资本变动释放的1.05亿欧元净现金流;

净资本支出现金流出7.46亿欧元;

净融资成本支付2.05亿欧元;

从关联公司获得800万欧元股息;

已发行的混合债券(净效应减少净债务,达到9.43亿欧元);

出售YOFC股份及其他处分所得6.75亿欧元;

并购活动,主要是收购Channell(+12.06亿欧元);

股东的股息(+2.48亿欧元)。

在线客服

在线客服